最新公开课

最新公开课考呀呀试题搜索

/

问题详情

综合题

中国公民李某为境内甲公司设计部经理,2015年12月有关收支情况如下:

(1)基本工资8000元,全年一次性奖金30000元。

(2)为其他单位提供一项设计服务,分两次取得全部劳务报酬,每次1500元。

(3)在某杂志发表专业文章一篇,取得稿酬4000元。

(4)房屋租金收入6000元,房屋租赁过程中缴纳的相关税费240元,支付该房屋的修缮费500元,购房贷款2200元,供暖费2300元。

已知,工资、薪金所得,每月减除费用3500元,劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元,稿酬个人所得税税率为20%,每次收入不超过4000元的,减除费用800元。

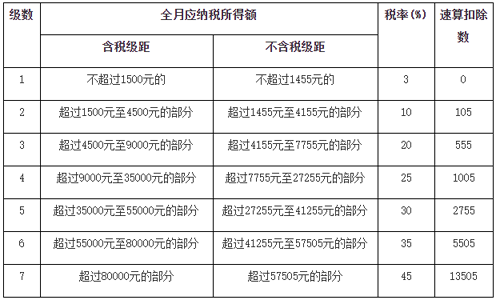

个人所得税税率表 (工资、薪金所得适用)

要求: 根据上述材料,不考虑其他因素,分析回答下列小题。

- 第一小题

1)、李某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )

参考答案D文字解析

参考答案D文字解析(1)当月工资减除费用3500元后正常纳税,全年一次性奖金单独作为一个月的所得计税,不与当月工资、薪金所得合并;(2)全年一次性奖金单独作为一个月的工资、薪金所得计税的,以全年一次性奖金除以12个月得到的商数为基础,确定适用的税率及速算扣除数。30000÷12=2500(元),所以适用税率10%,速算扣除数105,30000×10%-105=2895元。李某当月基本工资及全年一次性奖金应缴纳个税=(8000-3500)×10%-105+2895=3240(元)。

- 第二小题

2)、当李某当月提供设计服务劳务报酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )

参考答案D文字解析(1)劳务报酬所得,只有一次性收入的,以取得该项收入为一次;(2)每次收入不超过4000元的,减除费用800元。 - 第三小题

3)、李某当月发表专业文章稿酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )

参考答案C文字解析稿酬每次收入不超过4000元的,应纳税额=(每次收入额-800)×20%×(1-30%)。 - 第四小题

4)、李某当月下列各项支出中,在计算房屋租金收入应缴纳个人所得税税额时,准予扣除的是( )

参考答案B、D文字解析(1)选项BD:财产租赁收入在计算应纳税所得额时可以扣除财产租赁过程中缴纳的准予税前扣除的税费(选项B)和由纳税人负担的租赁财产实际开支的修缮费用(每月800元为限);(2)选项AC:不得在个人所得税前扣除。

热搜试题 Trending

热搜试题 Trending暂无数据

热门直播 Live Course

热门直播 Live Course

精品课程 Information

精品课程 Information 最新试题 Latest Questions

最新试题 Latest Questions

暂无数据

扫码关注考呀呀 更多试题等你拿

扫码关注考呀呀 更多试题等你拿

APP下载

公众号

电话

咨询